Forradalmasított pénzügyek: a Revolut szolgáltatását teszteltük

Bárhogy is legyen közünk a pénzhez, ezentúl biztosan sokkal többet fogunk hallani a Revolutról

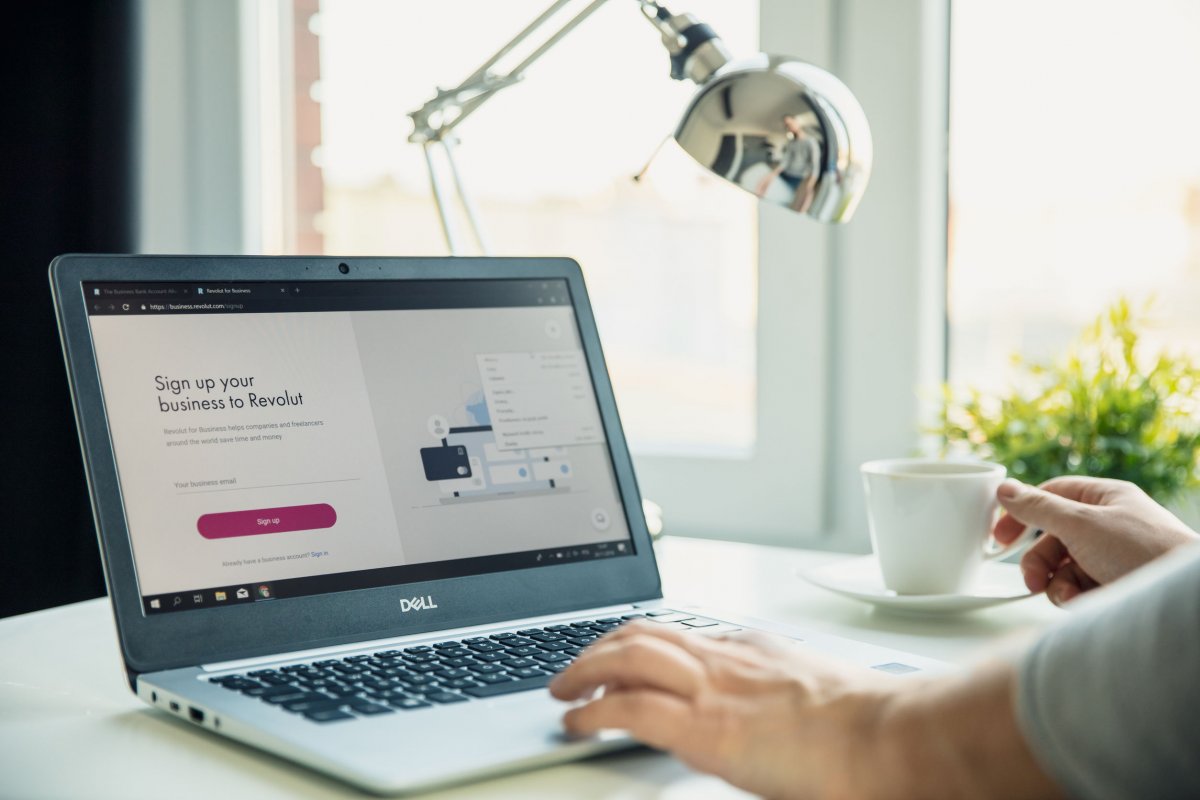

Fotó: 123RF

Forradalminak nevezik sokan azt a pénzügyi szolgáltatást, amelynek még a neve – Revolut – is éppen erre játszik. Romániában egy év alatt 115 ezer felhasználót nyertek meg maguknak. De tényleg olyan forradalmi? Megnéztük.

Rédai Attila

2019. február 08., 18:142019. február 08., 18:14

2019. február 08., 22:492019. február 08., 22:49

Fintech – így nevezik azt a szolgáltatási ágazatot, amelynek egyik legnagyobb képviselője ma már az Egyesült Királyságban 2015-ben elindított Revolut. Fin a pénzügyi szolgáltatásokból, tech pedig persze a technológiából. Szóval akkor ez valamiféle bank, ami az okostelefonon működik? – tehetnénk fel a kérdést. És nagyon leegyszerűsítve nem is tévedünk sokat. Ha azonban belenézünk a részletekbe, elfog az az érzés, amikor mondjuk először hallgattunk mp3-at a számítógépen, vagy először gépeltünk be olyan dokumentumot, ami csak a számítógépben létezett. Igen, amennyiben elterjed – s miért ne terjedne el, hisz exponenciálisan nő a felhasználóinak a száma – akkor gyökeresen átalakíthatja a pénzhez mint fizetési eszközhöz fűződő viszonyunkat.

Éppen ezért annak veszélye nélkül, hogy túlságosan leegyszerűsítenénk a dolgokat, nehéz leírni, hogy tulajdonképpen mi is az, amit ez a szolgáltatás művel a pénzünkkel. Tudni kell, hogy a Revolut tavaly év végén bankként is elnyerte az európai működési engedélyt, 2019-től kezdve pedig a tagországokban egyenként is megteszi ezt a lépést. Ezzel jócskán bővíteni tudja majd a nála elérhető szolgáltatások körét, ami már most sem elhanyagolandó. Miután azonban bankként lesz bejegyezve Romániában is, például hitelt is adhat majd ügyfeleinek.

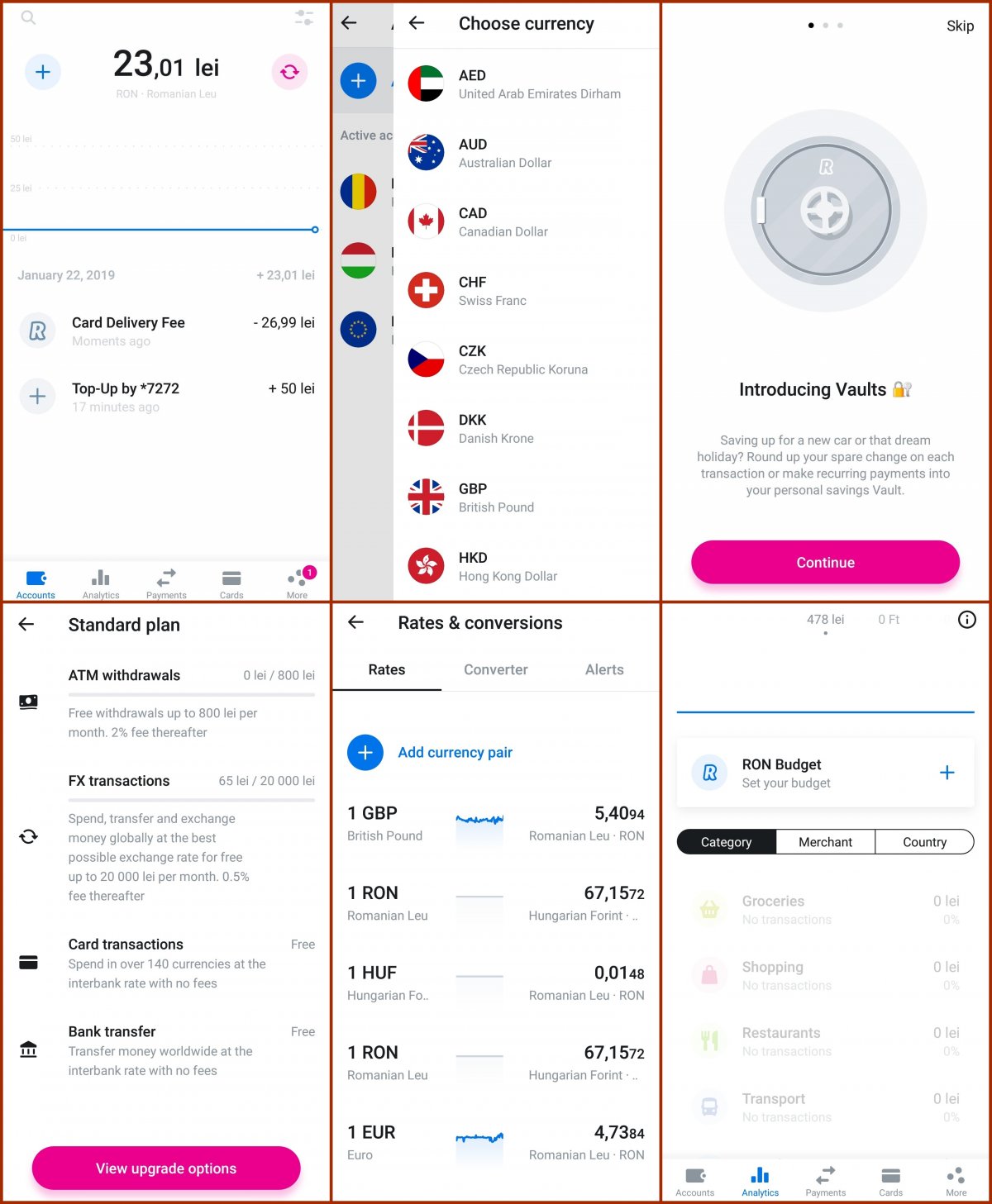

Ha az ember feliratkozott a szolgáltatásra, s telepítette telefonjára az applikációt, rögtön számlatulajdonos lesz belőle, amihez egy virtuális bankkártya kapcsolódik. Ami rögtön feltűnik, hogy a számlaszámhoz többféle valuta köthető: az alapértelmezett román lej mellé százötvenféle egyéb pénznem közül választhatunk, amelyeken újabb számlát nyitva összegeket tárolhatunk. Ezek között igen könnyen tudunk váltani, és amit a Revolut legfőbb előnyeként emlegetnek az, hogy élő bankközi árfolyamon tehetjük ezt meg. S valóban: izgalmas figyelni, ahogy másodpercről másodpercre változik a lejünkért kapható euró vagy forint összege. S persze, ami a legfontosabb: a bankközi árfolyam sokkal közelebb áll a hivatalos középárfolyamokhoz, mint ahhoz, amit a bankok szoktak ügyfeleikkel kifizettetni.

Nekem egy eurós ingatlanhitelem van, amiért havonta egy bizonyos összeget euróban le kell tegyek egy adott bankban megnyitott eurós számlára. Ezt a legtöbbször úgy oldottam meg, hogy egy másik bankban levő folyószámlámról kivettem a szükséges készpénzt lejben, egy valutaváltóban beváltottam, majd az eurót szintén készpénzben befizettem a hitelt nyújtó másik pénzintézetbe. Persze mindezt online is megtehettem eddig is, de elég komoly ráfizetéssel: a folyószámlámat gondozó bank árfolyama jóval kedvezőtlenebb számomra, és az átutalás is kemény eurókba kerülne. További bonyodalom persze, hogy eurós számlát kell fenntartsak a lejesek mellett mindkét bankban.

Kezelhetőség, tájékoztatás: intuitív és innovatív telefonos alkalmazás

Fotó: Liget-montázs

Ugyanezt a műveletet a Revoluttal a számítógép, azaz inkább okostelefon mellett ülve, a való világban való járkálás nélkül illetékmentesen és a valutaválókban tapasztalható, jóval kedvezőbb árfolyamokat élvezve végezhettem el. Bár azért vannak dolgok, amikre nem árt odafigyelni. Hiába jelezte ki például nekem az app, hogy 1 euró az élő árfolyamon 4,73 lejbe kerül, amikor 100 eurót akartam megvásárolni, akkor 474,93 lejt fizettem érte ki, ami 4,7493 lejes árfolyamnak felel meg – ezért is választottam erre a teszt átváltásra ilyen kerek összeget. Ez mondjuk valamivel több, mint a Román Nemzeti Bank által meghatározott 4,7391 lejes aznapi középárfolyam, de valamivel kevesebb, mint a valutaváltóban kifüggesztett 4,75 lej. Az euróba átváltott lejt aztán az IBAN-kód és a SWIFT-kód felhasználásával utaltam át a hitelnyújtó intézet eurós számlájára, ahová egy-három munkanap alatt kell megérkezzen: e sorok megjelenésekor a pénzem még az éterben van, remélem, nem marad ott.

A Revoluthoz azonban fizikai, azaz kézzel fogható bankkártya is jár, ha kérjük. Én kértem, a beígérthez képest néhány napos késéssel, de megérkezett egy németországi, franfkurti bélyegzővel ellátott boríték, benne a vagány, szétnyíló, a kártyát tartalmazó dobozzal. A németországi feladó már csak azért is érdekes, mert amúgy a Revolut egy nagy-britanniai vállalkozás, elvileg a kártya is brit kiállítású – a fórumokon a témának utánaolvasva kiderült, hogy volt idő, amikor ez bonyodalmakat is okozott, egyes tranzakcióknál, vásárlásoknál a terminálok angol font alapú kártyának hitték a Revolut plasztikját.

Visszatérve a tesztre: az én kártyámat ingyenesen állították ki, s később derült ki számomra, hogy lett volna mód arra is, hogy a postázás költségét se kelljen kifizessem: például ha meghív egy másik felhasználó, vagy ha élek egy felajánlott kedvezménnyel. Késő bánat, nekem 23 lejembe került ez abból az első 50 lejből, amit a Revolut-számlámra utaltam. Ez amúgy úgy működik, mint egy internetes vásárlás, a másik banknál lévő bankkártyád segítségével lehet „top up”-olni az összegeket, de mivel a felhasználó a Revolut-számlájához IBAN-kódot is kap, kérheti akár egyenesen erre is a fizetését (nyugdíját, segélyét, egyéb juttatását). A tranzakciót leellenőrizve a bankomnál kiderült, hogy lejben hajtották végre, tehát az elküldött 50 lejt sem a kibocsátó, sem a fogadó pénzintézet nem konvertálta át más pénznemre, ami jó, mert így kvázi román bankszámlaként működik, miközben nem az: az IBAN-kód GB20-al kezdődik, vagyis a számla nagy-britanniai!

Erre tökéletes választásnak is tűnik olyan körülmények között, hogy a PayPal csillaga leáldozóban – de az ottani árfolyam amúgy sem volt túl kedvező – s a különböző virtuális vagy plasztik kártyákat kibocsátó bankok továbbra is vérlázító árfolyamokon operálnak.

Hogy egy másik példával érzékeltessem ezt, nekem havi rendszerességgel egy bizonyos magyarországi szolgáltató számláját is fizetnem kell, amit gond nélkül meg tudok tenni ugyan a román bankom kártyájával, de az a román pénzemet először a horribilis, 4,90-et megközelítő (vagy akár már meg is haladó) saját árfolyamán euróba váltja, majd ezt egy másik, számomra ugyancsak nem kedvező árfolyamon forintba. A Revoluttal ezentúl lehetőségem nyílik kedvező árfolyamon átváltott forinttal kifizetni a forintos számlámat.

Már-már a science fiction határát súrolja, ahogy kinyílik előttünk a kártyát tartalmazó küldemény

Fotó: Rédai Attila

De a Revolutnak nem az a célja, hogy alternatív fizetési eszköz maradjon, s ez nem csak sanda gyanúm, miután az alapító Nikolay Storosnky kifejezetten nyilatkozta, hogy szeretné a már 115 ezresre duzzadt romániai felhasználói kör bérét, fizetését is a Revolut-számlákon tudni, Irina Nicoleta Scarlat, a Revolut romániai menedzsere pedig már ki is tűzte a célt: egymillió romániai felhasználó. Ha ez megvalósulna, a brit szolgáltató egycsapásra pénzügyi óriássá válna Romániában.

amire nem számol tranzakciós illetéket, hanem bankautomatából való készpénzfelvételként kezeli, s ennek megfelelően illetékkel is terheli. Szintén a BT fejlesztett már olyat az okostelefonos applikációján, ami egyes, a Revolut által meghonosított szolgáltatásra emlékeztet, például a felhasználók közötti, mindössze telefonszámon alapuló villámgyors és szuperkönnyű átutalás vagy a felhasználó havi költségvetésének rendszerezése. És fordítva, a Revolut is egyre több olyan szolgáltatást vezet be, ami eddig csak a hagyományos bankoknál volt elérhető: visszatérő/automatikus kifizetések, takarékszámla nyitása. Az viszont már eredeti ötlet, hogy a takarékszámla egyenlegét például úgy is növelheti az ember, hogy automatikusan felkerekíti bevásárlásai összegeit, így az „aprót” a „széfbe” utalja. Ötletes funkciónak tűnik a vendéglátópari egységekben, kocsmákban-vendéglőkben kapott számla elosztásának lehetősége is: a kiszemelt felhasználó kiegyenlíti a cechet, amibe az asztaltársaság többi tagja is be tud szállni.

Fotó: Rédai Attila

És ami még fontos: a számla nyitása, fenntartása nem kerül pénzünkbe, és a legtöbb átutalás is ingyenes még az alapverzióban is (persze van lehetőség havidíj fejében különböző prémiumverziók megrendelésére).

Sőt: havi 800 lejig ingyenesen vehetünk fel készpénzt is a plasztikkártya használatával bármelyik bankautomatából. Figyelni kell azonban arra, hogy például a kereskedési időszakon kívüli (hétvégén, éjszaka) a pénzváltásokért már számolnak fel illetéket a Revolutnál is, akárcsak a megadott limiteken felüli átutalásokért, de ezekről már első körben kap az ember tájékoztatást. Igaz, csak angolul: az androidos applikáció csupán ezt az egyetlen nyelvet ismeri. Egy biztos: az egymilliós ügyfélkör-cél eléréséhez ezen mindenképpen változtatniuk kell.

Csíkszék

CsíkszékEzek is érdekelhetik

A rovat további cikkei

Ötven festmény a kerítésen: így költözött Nagy Imre művészete Csíkszereda utcáira

Ötven alkotás, több száz járókelő és egy különleges évforduló. A csíkszeredai Nagy Imre Általános Iskola kerítés-kiállítással tiszteleg névadója előtt, közelebb hozva a művészetet a város lakóihoz.

Ötven festmény a kerítésen: így költözött Nagy Imre művészete Csíkszereda utcáira

Sült paradicsomos salsa – videó

A lassan sült paradicsom mély, telt íze és a jalapeno harmonikus fúziója képes minden partit és meccsnézést felejthetetlenné tenni. A ropogós tortilla chips és ez a sűrű szósz olyan páros, amiből sosem elég egy tálka.

Sült paradicsomos salsa – videó

Amikor a fürdővízzel a gyereket is kiöntik – megnéztük az Arany Pálmát nyert Fjord-ot

Részletesen bemutatott társadalmi látlelet Cristian Mungiu legújabb filmje a Fjord, amiben a rendező egy nagy botrányt kavaró történést dolgoz fel, a keleti és nyugati világ találkozási pontjánál. Kritika.

Amikor a fürdővízzel a gyereket is kiöntik – megnéztük az Arany Pálmát nyert Fjord-ot

Az életmentés nehéz, de gyönyörű hivatás | Mesterségem címere

Vannak helyzetek, amikor minden másodperc, minden szó számít. Bartos Mónika csak 23 éves, de a rohammentő-szolgálatnál végzett sok ezer önkéntesóra során megtanulta: az életmentésben a gyorsaság, a csapatmunka és szakmai tudás kulcsfontosságú.

Az életmentés nehéz, de gyönyörű hivatás | Mesterségem címere

Múzeumi sztorik: egy gyerekszoba retró kincsei a 80-as évekből

Bizonyára sokan gondolnak nosztalgiával gyermekkoruk játékaira, vagy tán ma is őrzik azokat. Fekete István viszont nemcsak megőrizte egykori kedvenceit, hanem a csíki múzeumnak adományozta, megalapozva ezzel az intézmény játéktörténeti gyűjteményét.

Múzeumi sztorik: egy gyerekszoba retró kincsei a 80-as évekből

Románia következő elnöke: társadalmi látlelet és személyes vallomás

Egy bukaresti villamoson történteknek két színházi ember is szemtanúja volt – ebből aztán monodráma született, most pedig színházi előadás formálódik belőle. A valós történet mögött azonban aktuális társadalmi jelenségre világítanak rá az alkotók.

Románia következő elnöke: társadalmi látlelet és személyes vallomás

Az arc mögött nincs algoritmus – Daniel Brici és a hiperrealizmus védelmében

Daniel Brici bányászportréi túlmutatnak a fotószerű pontosságon: a hiperrealizmus eszközeivel egy eltűnő világ emlékezetét őrzik. A Mineralia Humana kiállítás az emberi figyelem, a munka és a méltóság időtálló lenyomata.

Az arc mögött nincs algoritmus – Daniel Brici és a hiperrealizmus védelmében

Életünk utolsó hét perce, avagy hogyan vált az Eufória egy véget nem érő lázálommá

Lenyűgöző látvánnyal és összecsapott utolsó évaddal búcsúzik az Eufória. A közkedvelt sorozat záróakkordja lezárt egy korszakot, olyan élményekkel hagyva a rajongókat, amit inkább elfelejtenének.

Életünk utolsó hét perce, avagy hogyan vált az Eufória egy véget nem érő lázálommá

A hársfából születő Napbaöltözött Asszony regénybe szőtt története

Ott, ahová már nem nyúl vissza az emlékezet, és ott, ahol nincsenek források és adatok, a hiányt kitölti a képzelet. Így volt ez régen, és így történt ez A hársfa című regény alkotófolyamata során is. A szerzővel, Antal Imrével beszélgettünk.

A hársfából születő Napbaöltözött Asszony regénybe szőtt története

Megfejteni a talányt: Lány zöld almával

Rusz Lívia (1930–2020) az erdélyi képregény talán első igazán ismert alakja, a mai napig közkedvelt Csipike figurájának (képi) megteremtője, akiről kevésbé köztudott, hogy a festészetben is jelentőset alkotott.

Megfejteni a talányt: Lány zöld almával

Látogatottsági adatok

Látogatottsági adatokMédiatér

Médiatér alkalmazás

Rádió GaGa alkalmazás

Minden jog fenntartva!

szóljon hozzá!